Uyli bo'lish — ming yillik epopeyami?

Bir zamonlarni bilmadig-u, hozir uy-joy sotib olaman deganga bu ish muammo emas. “Oynai jahon” ham, radio murvatini burasangiz ham, ijtimoiy tarmoqlarga ko'z tashlasangiz ham bir xil manzara: “Marhamat, zamonaviy, shinam xonadon sohibiga aylaning! Atigi 1 m2 uchun 15 million so'mdan to'lasangiz bas! Yoxud uyning boshlang'ich to'lovi sifatida “atigi” 10 ming AQSh dollari to'lang-da, qolganini 5 yilda falon so'mdan to'lab boring!”

Ha, hamma gap ana shu “atigi” degan summada!

Xo'sh, puli bo'lmagan bechoralar, zo'rg'a oylik-maoshiga kun kechirib yurgan mardumu mardumalar nima qilsin? Qanday qilib uy sotib olsin? Buning imkoni bormi? Yoki ushalmas orzumi?

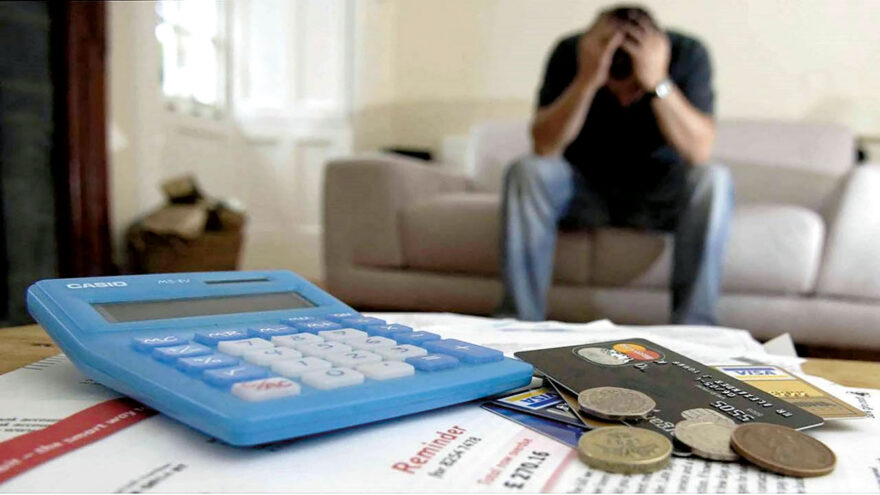

Kredit ancha-muncha odamni qora terga botiryapti, desam nima deysiz? Kimlardir meni vahimachiga ham chiqarar balki? “Tanasi boshqa — dard bilmas”lar: “Hammasiga o'zi aybdor. Birov uni majburlabdimi, olmasin edi”, deydi. Ayblash oson. Hukm chiqarish undan-da yengil.

“Yashashga qo'yasanmi, yo'qmi?!”

Aslida, bular azbaroyi zerikkandan yozilmagan, balki ko'p sonli insonlarning dil og'rig'i bu. Ijtimoiy tarmoqqa kirsangiz, u yer ham “kreditimni o'z vaqtida to'lay olmadim, bank uyimni olib qo'ydi. Endi qaerga boraman?”, deguvchilarning “oh-voh”lariga makon bo'lib yotibdi.

Xo'sh, nima qilsin? Kredit olmay desa, imkoni yo'q, uy-joy qilolmaydi. Olsa, 1,5-2 million maosh bilan ming yilda ham orzu-havaslarini yuzaga chiqara olmaydi. To'lay olsa-ku, 15-20 yilda amallab, “baquvvat qadamlar” bilan qutulib olar. To'lay olmasa, holiga maymunlar yig'laydi. Bir qarich yerni esa auksionsiz ololmaydi. Cho'ntagi yirtiqlar bu ko'chaga yo'lolmaydiyam.

Yashirmayman, men ham shundaylarning biriman. Har oyning 2-sanasi kaminani “qarz bolg'asi” bilan qarshi oladi! Shu sanagacha plastikka pul tushmasa, balogardon kafillar (so'nggi paytlarda matbuot jurnalistining maoshga yolchiganini ko'rmadim). Sizni o'rtaga olib “cho'qish navbati” kafilniki:

– Yashashga qo'yasanmi, yo'qmi? Kreditingni to'lab qo'ysang, o'lasanmi?!

Bulardayam ayb yo'q.

Foizlar fojiasi: javobsiz savollar

Yaxshigina maoshga ega kishilarga buning yuki sezilmasligi mumkin. Lekin aholining katta qismi oylikka yashaydi. Va ular uchun har oy 3-4 million so'm ipoteka to'lash — og'irlik emas, balki turmush muvozanatiga zarba bergan tepkiga o'xshaydi.

Bir oila boshlig'i o'z ish haqidan 70-80 (ba'zan 100) foizini ipoteka to'loviga sarflar ekan, oilaning boshqa ehtiyojlari borligi uni gangitib qo'yadi. Ular qanday yashaydi? Bozor-o'char qilmaydimi? Kasal bo'lmaydimi? Kiyinmaydimi? Mehmon kutmaydimi? Kommunal to'lovi-chi? Chiroq o'chib qolsa, nima qilsin? Farzandini bog'chaga, tayyorlov kurslariga, sport to'garaklariga qo'ymasinmi? Siz har kuni go'sht yersiz, ular jillaqursa oyda bir marotaba bo'lsayam tansiq taom yeyishga haqlimi, yo'qmi? Gaplarim erish tuyulayaptimi? Demak, “qorni to'qning qorni och bilan nima ishi bor?”, degan gap bekorga aytilmagan ekan.

Faqat moliyaviy emas, ijtimoiy muammo hamdir

Ipoteka kreditlari faqat shaxsiy emas, balki milliy darajadagi muammoga aylanmoqda. Yaxshi yashashga intilish — tabiiy. Lekin uni amalga oshirish uchun faqat banklar va xususiy qurilish kompaniyalariga suyangan tizim — adolatli bo'lolmaydi. Bunday sharoitda “uyli bo'lish” tashvishi bir avlodning eng og'ir muammosiga aylanib qoladi.

Ipoteka bu holatda turmushni yaxshilash vositasiga emas, balki uni abgor qilish mexanizmiga aylanib qolayotgandek. Bu jarayonlar kambag'allikni qisqartirish yo'lida qilinayotgan boshqa amaliy ishlarga soya solmaydimi?

Tashqaridan nimani o'rganish mumkin?

Turkiyada, bir necha yil oldin o'qilgan bir maqolada aytilishicha, davlat tomonidan qurilayotgan ko'p qavatli uylar nisbatan arzon va har bir kvartiraning maydoni 100 kvadrat metrdan kam emas. Bunday uylar, asosan, ijtimoiy himoyaga muhtoj aholiga va hatto qochqinlarga beriladi. Turkiya fuqarosi esa, imkoni bo'lsa, bu uylarda yashashni xohlamaydi — yanada keng, sharoitli uyga intiladi.

Qozog'iston, Rossiya kabi qo'shnilarimizda ham ipoteka davlat ko'magi bilan amalga oshiriladigan dasturlar asosida berilishi haqidagi ma'lumotlarga ko'zim tushgandi. Ya'ni, bank foizi to'liq emas — qisman fuqaroga, qisman davlat yoki mahalliy hokimiyatga yuklanadi. Bu orqali to'lovlar yengillashadi, fuqaro muammoga botib qolmaydi.

Nima qilmoq kerak?

Ipoteka — faqat moliyaviy emas, balki ijtimoiy masala. Shuning uchun uning yechimi ham kompleks yondashuvni talab qiladi:

– davlat tomonidan subsidiyalashgan ipoteka dasturlari yaratilishi kerak;

– kam ta'minlangan, ijtimoiy himoyaga muhtoj aholi uchun maxsus uy-joy qurilishlari yo'lga qo'yilishi lozim (bunday uylar qurilayapti, lekin ularda yashayotganlar kimlar, bu uylarni o'z egalariga topshirish tizimi shaffofmi?);

– banklarning foiz siyosati davlat nazoratida bo'lishi lozim;

– kredit hisobiga yashayotgan (ular ijaradagi odamlarga o'xshashadi, qarzini to'lolmasa, bank ularning kovushini to'g'rilab qo'yadi) fuqarolarning turmushini yengillashtiradigan huquqiy-iqtisodiy mexanizmlar ishlab chiqilishi kerak.

Umid — qonun ijodkorlaridan

Mamlakatimizda deputatlik instituti bor. Lekin ular xalq ichida yurib, mana shunday hayotiy muammolarni qanday ko'taryapti? Uy-joy masalasini chuqur o'rganib, parlament muhokamalariga olib chiqish, manfaatlar muvozanatini ta'minlaydigan qonunlar ishlab chiqish — shuning uchun kerak deputatlar.

Har bir chiqarilgan qonun qaerdadir bir oilaning taqdirini hal qiladi. Ana shunday qonunlarni, islohlarni kutmoqda bu yurt insonlari.

Hamzabek TURDIYEV,

jurnalist.